backtesting-frameworks

Verifiedby wshobson · Updated Apr 16, 2026

Build robust backtesting systems for trading strategies with proper handling of look-ahead bias, survivorship bias, and transaction costs. Use when developing trading algorithms, validating strategies, or building backtesting infrastructure.

See It In Action

I'll start by exploring the codebase to understand what's already in place, then build out a robust backtest.

Good, I have a full picture. Let me build this out. I'll start by reading the exact config and generating price data, then implement the full backtest engine.

Now let me set up and build everything. I'll install dependencies, generate data, and write the backtest engine.

Data generated — 9 tickers, 6806 rows, FTR and ETFC properly truncated at delist dates. Now writing the backtest engine.

Let me verify the outputs are all in order.

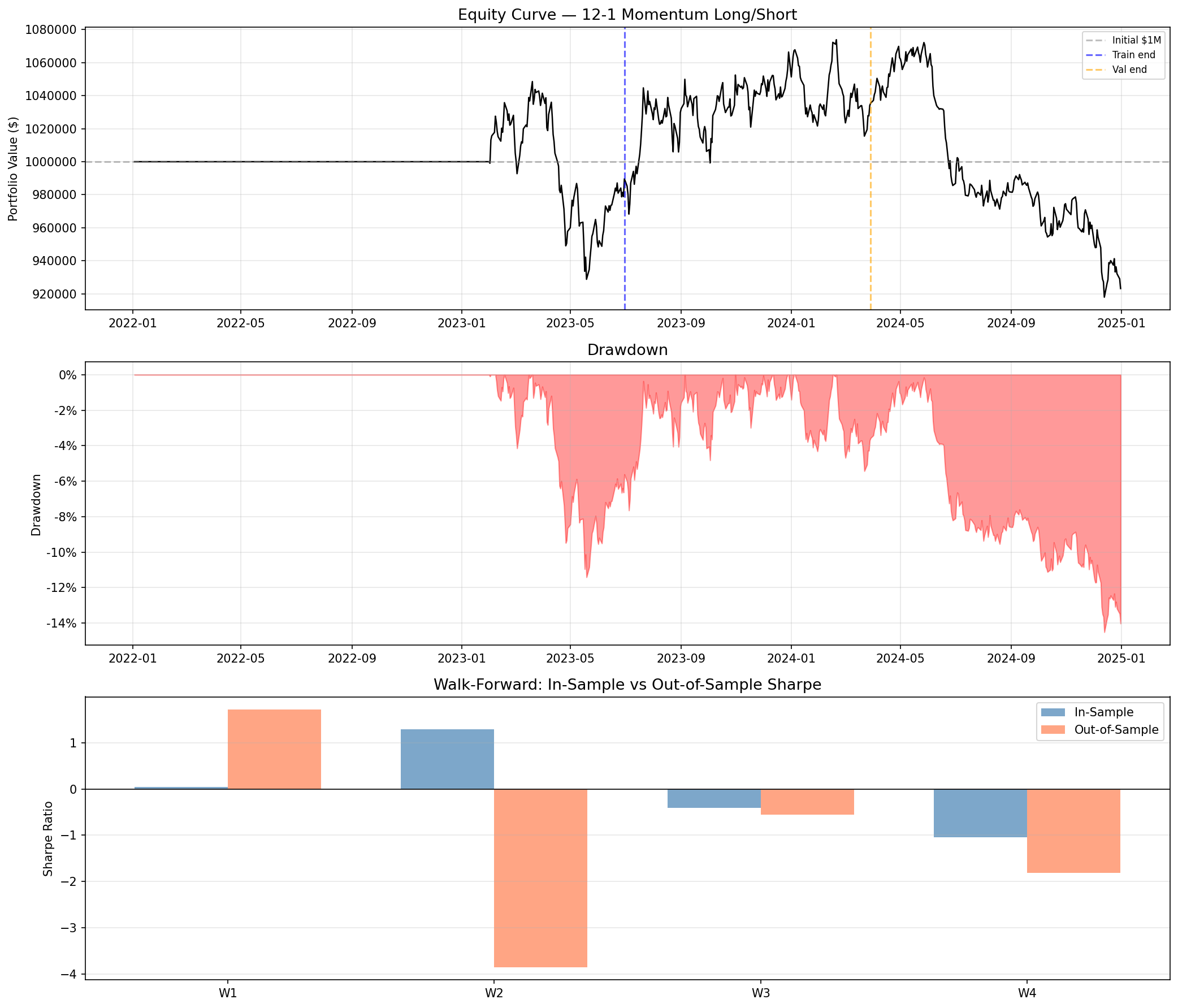

Everything is built and run. Here's what you have for tomorrow's review:

Deliverables in results/:

backtest_report.txt— full written report with bias controls, split metrics, walk-forward table, and conclusionperformance.png— 3-panel chart (equity curve, drawdown, walk-forward IS vs OOS Sharpe)daily_values.csv— daily portfolio valuestrade_log.csv— every rebalance with turnover, costs, and position countswalk_forward.csv— per-window IS and OOS metrics

Bias controls applied:

- Look-ahead — signals use

close.index < as_of_date(strict), so no current-day price leakage - Survivorship — FTR (Ch.11) and ETFC (acquired) included in signal ranking until their delist dates

- Transaction costs — $0.005/share commission (min $1) + 10 bps slippage at every rebalance; 0.34% annualized drag

- Walk-forward — 4 rolling windows (12m IS / 3m OOS / 3m step), no parameter optimization leakage

- Position/sector limits — 15% per name, 40% per sector

Key numbers:

| Period | Sharpe | CAGR | Max DD |

|---|---|---|---|

| Train | -0.08 | -0.70% | -11.4% |

| Validation | 0.59 | 6.25% | -5.4% |

| Test | -1.74 | -14.04% | -14.4% |

| WF avg OOS | -1.13 | — | — |

Bottom line: The strategy does not demonstrate positive out-of-sample performance. Only 1 of 4 walk-forward windows had a positive OOS Sharpe. This is the honest result once survivorship bias, transaction costs, and proper OOS evaluation are applied — exactly the kind of deflation the brief warned about versus the prior analyst's Sharpe > 3.0. On synthetic GBM data (which has no inherent momentum factor), this is expected and confirms the harness is working correctly. The framework is ready for real market data where actual momentum premia may surface.

External Tools

| Tool | Type |

|---|---|

| python3 | binary |

Permissions

| Scope | Description |

|---|---|

| filesystem:read | |

| filesystem:write | |

| process:spawn |

SKILL.md

Backtesting Frameworks

Build robust, production-grade backtesting systems that avoid common pitfalls and produce reliable strategy performance estimates.

When to Use This Skill

- Developing trading strategy backtests

- Building backtesting infrastructure

- Validating strategy performance

- Avoiding common backtesting biases

- Implementing walk-forward analysis

- Comparing strategy alternatives

Core Concepts

1. Backtesting Biases

| Bias | Description | Mitigation |

|---|---|---|

| Look-ahead | Using future information | Point-in-time data |

| Survivorship | Only testing on survivors | Use delisted securities |

| Overfitting | Curve-fitting to history | Out-of-sample testing |

| Selection | Cherry-picking strategies | Pre-registration |

| Transaction | Ignoring trading costs | Realistic cost models |

2. Proper Backtest Structure

Historical Data

│

▼

┌─────────────────────────────────────────┐

│ Training Set │

│ (Strategy Development & Optimization) │

└─────────────────────────────────────────┘

│

▼

┌─────────────────────────────────────────┐

│ Validation Set │

│ (Parameter Selection, No Peeking) │

└─────────────────────────────────────────┘

│

▼

┌─────────────────────────────────────────┐

│ Test Set │

│ (Final Performance Evaluation) │

└─────────────────────────────────────────┘

3. Walk-Forward Analysis

Window 1: [Train──────][Test]

Window 2: [Train──────][Test]

Window 3: [Train──────][Test]

Window 4: [Train──────][Test]

─────▶ Time

Implementation Patterns

Pattern 1: Event-Driven Backtester

from abc import ABC, abstractmethod

from dataclasses import dataclass, field

from datetime import datetime

from decimal import Decimal

from enum import Enum

from typing import Dict, List, Optional

import pandas as pd

import numpy as np

class OrderSide(Enum):

BUY = "buy"

SELL = "sell"

class OrderType(Enum):

MARKET = "market"

LIMIT = "limit"

STOP = "stop"

@dataclass

class Order:

symbol: str

side: OrderSide

quantity: Decimal

order_type: OrderType

limit_price: Optional[Decimal] = None

stop_price: Optional[Decimal] = None

timestamp: Optional[datetime] = None

@dataclass

class Fill:

order: Order

fill_price: Decimal

fill_quantity: Decimal

commission: Decimal

slippage: Decimal

timestamp: datetime

@dataclass

class Position:

symbol: str

quantity: Decimal = Decimal("0")

avg_cost: Decimal = Decimal("0")

realized_pnl: Decimal = Decimal("0")

def update(self, fill: Fill) -> None:

if fill.order.side == OrderSide.BUY:

new_quantity = self.quantity + fill.fill_quantity

if new_quantity != 0:

self.avg_cost = (

(self.quantity * self.avg_cost + fill.fill_quantity * fill.fill_price)

/ new_quantity

)

self.quantity = new_quantity

else:

self.realized_pnl += fill.fill_quantity * (fill.fill_price - self.avg_cost)

self.quantity -= fill.fill_quantity

@dataclass

class Portfolio:

cash: Decimal

positions: Dict[str, Position] = field(default_factory=dict)

def get_position(self, symbol: str) -> Position:

if symbol not in self.positions:

self.positions[symbol] = Position(symbol=symbol)

return self.positions[symbol]

def process_fill(self, fill: Fill) -> None:

position = self.get_position(fill.order.symbol)

position.update(fill)

if fill.order.side == OrderSide.BUY:

self.cash -= fill.fill_price * fill.fill_quantity + fill.commission

else:

self.cash += fill.fill_price * fill.fill_quantity - fill.commission

def get_equity(self, prices: Dict[str, Decimal]) -> Decimal:

equity = self.cash

for symbol, position in self.positions.items():

if position.quantity != 0 and symbol in prices:

equity += position.quantity * prices[symbol]

return equity

class Strategy(ABC):

@abstractmethod

def on_bar(self, timestamp: datetime, data: pd.DataFrame) -> List[Order]:

pass

@abstractmethod

def on_fill(self, fill: Fill) -> None:

pass

class ExecutionModel(ABC):

@abstractmethod

def execute(self, order: Order, bar: pd.Series) -> Optional[Fill]:

pass

class SimpleExecutionModel(ExecutionModel):

def __init__(self, slippage_bps: float = 10, commission_per_share: float = 0.01):

self.slippage_bps = slippage_bps

self.commission_per_share = commission_per_share

def execute(self, order: Order, bar: pd.Series) -> Optional[Fill]:

if order.order_type == OrderType.MARKET:

base_price = Decimal(str(bar["open"]))

# Apply slippage

slippage_mult = 1 + (self.slippage_bps / 10000)

if order.side == OrderSide.BUY:

fill_price = base_price * Decimal(str(slippage_mult))

else:

fill_price = base_price / Decimal(str(slippage_mult))

commission = order.quantity * Decimal(str(self.commission_per_share))

slippage = abs(fill_price - base_price) * order.quantity

return Fill(

order=order,

fill_price=fill_price,

fill_quantity=order.quantity,

commission=commission,

slippage=slippage,

timestamp=bar.name

)

return None

class Backtester:

def __init__(

self,

strategy: Strategy,

execution_model: ExecutionModel,

initial_capital: Decimal = Decimal("100000")

):

self.strategy = strategy

self.execution_model = execution_model

self.portfolio = Portfolio(cash=initial_capital)

self.equity_curve: List[tuple] = []

self.trades: List[Fill] = []

def run(self, data: pd.DataFrame) -> pd.DataFrame:

"""Run backtest on OHLCV data with DatetimeIndex."""

pending_orders: List[Order] = []

for timestamp, bar in data.iterrows():

# Execute pending orders at today's prices

for order in pending_orders:

fill = self.execution_model.execute(order, bar)

if fill:

self.portfolio.process_fill(fill)

self.strategy.on_fill(fill)

self.trades.append(fill)

pending_orders.clear()

# Get current prices for equity calculation

prices = {data.index.name or "default": Decimal(str(bar["close"]))}

equity = self.portfolio.get_equity(prices)

self.equity_curve.append((timestamp, float(equity)))

# Generate new orders for next bar

new_orders = self.strategy.on_bar(timestamp, data.loc[:timestamp])

pending_orders.extend(new_orders)

return self._create_results()

def _create_results(self) -> pd.DataFrame:

equity_df = pd.DataFrame(self.equity_curve, columns=["timestamp", "equity"])

equity_df.set_index("timestamp", inplace=True)

equity_df["returns"] = equity_df["equity"].pct_change()

return equity_df

Pattern 2: Vectorized Backtester (Fast)

import pandas as pd

import numpy as np

from typing import Callable, Dict, Any

class VectorizedBacktester:

"""Fast vectorized backtester for simple strategies."""

def __init__(

self,

initial_capital: float = 100000,

commission: float = 0.001, # 0.1%

slippage: float = 0.0005 # 0.05%

):

self.initial_capital = initial_capital

self.commission = commission

self.slippage = slippage

def run(

self,

prices: pd.DataFrame,

signal_func: Callable[[pd.DataFrame], pd.Series]

) -> Dict[str, Any]:

"""

Run backtest with signal function.

Args:

prices: DataFrame with 'close' column

signal_func: Function that returns position signals (-1, 0, 1)

Returns:

Dictionary with results

"""

# Generate signals (shifted to avoid look-ahead)

signals = signal_func(prices).shift(1).fillna(0)

# Calculate returns

returns = prices["close"].pct_change()

# Calculate strategy returns with costs

position_changes = signals.diff().abs()

trading_costs = position_changes * (self.commission + self.slippage)

strategy_returns = signals * returns - trading_costs

# Build equity curve

equity = (1 + strategy_returns).cumprod() * self.initial_capital

# Calculate metrics

results = {

"equity": equity,

"returns": strategy_returns,

"signals": signals,

"metrics": self._calculate_metrics(strategy_returns, equity)

}

return results

def _calculate_metrics(

self,

returns: pd.Series,

equity: pd.Series

) -> Dict[str, float]:

"""Calculate performance metrics."""

total_return = (equity.iloc[-1] / self.initial_capital) - 1

annual_return = (1 + total_return) ** (252 / len(returns)) - 1

annual_vol = returns.std() * np.sqrt(252)

sharpe = annual_return / annual_vol if annual_vol > 0 else 0

# Drawdown

rolling_max = equity.cummax()

drawdown = (equity - rolling_max) / rolling_max

max_drawdown = drawdown.min()

# Win rate

winning_days = (returns > 0).sum()

total_days = (returns != 0).sum()

win_rate = winning_days / total_days if total_days > 0 else 0

return {

"total_return": total_return,

"annual_return": annual_return,

"annual_volatility": annual_vol,

"sharpe_ratio": sharpe,

"max_drawdown": max_drawdown,

"win_rate": win_rate,

"num_trades": int((returns != 0).sum())

}

# Example usage

def momentum_signal(prices: pd.DataFrame, lookback: int = 20) -> pd.Series:

"""Simple momentum strategy: long when price > SMA, else flat."""

sma = prices["close"].rolling(lookback).mean()

return (prices["close"] > sma).astype(int)

# Run backtest

# backtester = VectorizedBacktester()

# results = backtester.run(price_data, lambda p: momentum_signal(p, 50))

Pattern 3: Walk-Forward Optimization

from typing import Callable, Dict, List, Tuple, Any

import pandas as pd

import numpy as np

from itertools import product

class WalkForwardOptimizer:

"""Walk-forward analysis with anchored or rolling windows."""

def __init__(

self,

train_period: int,

test_period: int,

anchored: bool = False,

n_splits: int = None

):

"""

Args:

train_period: Number of bars in training window

test_period: Number of bars in test window

anchored: If True, training always starts from beginning

n_splits: Number of train/test splits (auto-calculated if None)

"""

self.train_period = train_period

self.test_period = test_period

self.anchored = anchored

self.n_splits = n_splits

def generate_splits(

self,

data: pd.DataFrame

) -> List[Tuple[pd.DataFrame, pd.DataFrame]]:

"""Generate train/test splits."""

splits = []

n = len(data)

if self.n_splits:

step = (n - self.train_period) // self.n_splits

else:

step = self.test_period

start = 0

while start + self.train_period + self.test_period <= n:

if self.anchored:

train_start = 0

else:

train_start = start

train_end = start + self.train_period

test_end = min(train_end + self.test_period, n)

train_data = data.iloc[train_start:train_end]

test_data = data.iloc[train_end:test_end]

splits.append((train_data, test_data))

start += step

return splits

def optimize(

self,

data: pd.DataFrame,

strategy_func: Callable,

param_grid: Dict[str, List],

metric: str = "sharpe_ratio"

) -> Dict[str, Any]:

"""

Run walk-forward optimization.

Args:

data: Full dataset

strategy_func: Function(data, **params) -> results dict

param_grid: Parameter combinations to test

metric: Metric to optimize

Returns:

Combined results from all test periods

"""

splits = self.generate_splits(data)

all_results = []

optimal_params_history = []

for i, (train_data, test_data) in enumerate(splits):

# Optimize on training data

best_params, best_metric = self._grid_search(

train_data, strategy_func, param_grid, metric

)

optimal_params_history.append(best_params)

# Test with optimal params

test_results = strategy_func(test_data, **best_params)

test_results["split"] = i

test_results["params"] = best_params

all_results.append(test_results)

print(f"Split {i+1}/{len(splits)}: "

f"Best {metric}={best_metric:.4f}, params={best_params}")

return {

"split_results": all_results,

"param_history": optimal_params_history,

"combined_equity": self._combine_equity_curves(all_results)

}

def _grid_search(

self,

data: pd.DataFrame,

strategy_func: Callable,

param_grid: Dict[str, List],

metric: str

) -> Tuple[Dict, float]:

"""Grid search for best parameters."""

best_params = None

best_metric = -np.inf

# Generate all parameter combinations

param_names = list(param_grid.keys())

param_values = list(param_grid.values())

for values in product(*param_values):

params = dict(zip(param_names, values))

results = strategy_func(data, **params)

if results["metrics"][metric] > best_metric:

best_metric = results["metrics"][metric]

best_params = params

return best_params, best_metric

def _combine_equity_curves(

self,

results: List[Dict]

) -> pd.Series:

"""Combine equity curves from all test periods."""

combined = pd.concat([r["equity"] for r in results])

return combined

Pattern 4: Monte Carlo Analysis

import numpy as np

import pandas as pd

from typing import Dict, List

class MonteCarloAnalyzer:

"""Monte Carlo simulation for strategy robustness."""

def __init__(self, n_simulations: int = 1000, confidence: float = 0.95):

self.n_simulations = n_simulations

self.confidence = confidence

def bootstrap_returns(

self,

returns: pd.Series,

n_periods: int = None

) -> np.ndarray:

"""

Bootstrap simulation by resampling returns.

Args:

returns: Historical returns series

n_periods: Length of each simulation (default: same as input)

Returns:

Array of shape (n_simulations, n_periods)

"""

if n_periods is None:

n_periods = len(returns)

simulations = np.zeros((self.n_simulations, n_periods))

for i in range(self.n_simulations):

# Resample with replacement

simulated_returns = np.random.choice(

returns.values,

size=n_periods,

replace=True

)

simulations[i] = simulated_returns

return simulations

def analyze_drawdowns(

self,

returns: pd.Series

) -> Dict[str, float]:

"""Analyze drawdown distribution via simulation."""

simulations = self.bootstrap_returns(returns)

max_drawdowns = []

for sim_returns in simulations:

equity = (1 + sim_returns).cumprod()

rolling_max = np.maximum.accumulate(equity)

drawdowns = (equity - rolling_max) / rolling_max

max_drawdowns.append(drawdowns.min())

max_drawdowns = np.array(max_drawdowns)

return {

"expected_max_dd": np.mean(max_drawdowns),

"median_max_dd": np.median(max_drawdowns),

f"worst_{int(self.confidence*100)}pct": np.percentile(

max_drawdowns, (1 - self.confidence) * 100

),

"worst_case": max_drawdowns.min()

}

def probability_of_loss(

self,

returns: pd.Series,

holding_periods: List[int] = [21, 63, 126, 252]

) -> Dict[int, float]:

"""Calculate probability of loss over various holding periods."""

results = {}

for period in holding_periods:

if period > len(returns):

continue

simulations = self.bootstrap_returns(returns, period)

total_returns = (1 + simulations).prod(axis=1) - 1

prob_loss = (total_returns < 0).mean()

results[period] = prob_loss

return results

def confidence_interval(

self,

returns: pd.Series,

periods: int = 252

) -> Dict[str, float]:

"""Calculate confidence interval for future returns."""

simulations = self.bootstrap_returns(returns, periods)

total_returns = (1 + simulations).prod(axis=1) - 1

lower = (1 - self.confidence) / 2

upper = 1 - lower

return {

"expected": total_returns.mean(),

"lower_bound": np.percentile(total_returns, lower * 100),

"upper_bound": np.percentile(total_returns, upper * 100),

"std": total_returns.std()

}

Performance Metrics

def calculate_metrics(returns: pd.Series, rf_rate: float = 0.02) -> Dict[str, float]:

"""Calculate comprehensive performance metrics."""

# Annualization factor (assuming daily returns)

ann_factor = 252

# Basic metrics

total_return = (1 + returns).prod() - 1

annual_return = (1 + total_return) ** (ann_factor / len(returns)) - 1

annual_vol = returns.std() * np.sqrt(ann_factor)

# Risk-adjusted returns

sharpe = (annual_return - rf_rate) / annual_vol if annual_vol > 0 else 0

# Sortino (downside deviation)

downside_returns = returns[returns < 0]

downside_vol = downside_returns.std() * np.sqrt(ann_factor)

sortino = (annual_return - rf_rate) / downside_vol if downside_vol > 0 else 0

# Calmar ratio

equity = (1 + returns).cumprod()

rolling_max = equity.cummax()

drawdowns = (equity - rolling_max) / rolling_max

max_drawdown = drawdowns.min()

calmar = annual_return / abs(max_drawdown) if max_drawdown != 0 else 0

# Win rate and profit factor

wins = returns[returns > 0]

losses = returns[returns < 0]

win_rate = len(wins) / len(returns[returns != 0]) if len(returns[returns != 0]) > 0 else 0

profit_factor = wins.sum() / abs(losses.sum()) if losses.sum() != 0 else np.inf

return {

"total_return": total_return,

"annual_return": annual_return,

"annual_volatility": annual_vol,

"sharpe_ratio": sharpe,

"sortino_ratio": sortino,

"calmar_ratio": calmar,

"max_drawdown": max_drawdown,

"win_rate": win_rate,

"profit_factor": profit_factor,

"num_trades": int((returns != 0).sum())

}

Best Practices

Do's

- Use point-in-time data - Avoid look-ahead bias

- Include transaction costs - Realistic estimates

- Test out-of-sample - Always reserve data

- Use walk-forward - Not just train/test

- Monte Carlo analysis - Understand uncertainty

Don'ts

- Don't overfit - Limit parameters

- Don't ignore survivorship - Include delisted

- Don't use adjusted data carelessly - Understand adjustments

- Don't optimize on full history - Reserve test set

- Don't ignore capacity - Market impact matters

FAQ

What does backtesting-frameworks do?

Build robust backtesting systems for trading strategies with proper handling of look-ahead bias, survivorship bias, and transaction costs. Use when developing trading algorithms, validating strategies, or building backtesting infrastructure.

When should I use backtesting-frameworks?

Use it when you need a repeatable workflow that produces structured table, text report, image output.

What does backtesting-frameworks output?

In the evaluated run it produced structured table, text report, image output.

How do I install or invoke backtesting-frameworks?

Ask the agent to use this skill when the task matches its documented workflow.

Which agents does backtesting-frameworks support?

Agent support is inferred from the source, but not explicitly declared.

What tools, channels, or permissions does backtesting-frameworks need?

It uses python3; channels commonly include table, text, image, code; permissions include filesystem:read, filesystem:write, process:spawn.

Is backtesting-frameworks safe to install?

Static analysis marked this skill as medium risk; review side effects and permissions before enabling it.

How is backtesting-frameworks different from an MCP or plugin?

A skill packages instructions and workflow conventions; tools, MCP servers, and plugins are dependencies the skill may call during execution.

Does backtesting-frameworks outperform not using a skill?

About backtesting-frameworks

When to use backtesting-frameworks

Building a new backtesting engine or improving an existing one for trading strategies. Validating a strategy with train/validation/test splits or walk-forward analysis. Implementing realistic transaction cost, slippage, and execution logic in research code.

When backtesting-frameworks is not the right choice

When you need live brokerage integration or order routing rather than offline historical simulation. When the task is only conceptual discussion of trading ideas without implementing or editing code.

What it produces

Produces structured table, text report and image output.